记者从梅州市税务局了解到,9月1日起,《中华人民共和国耕地占用税法》正式施行,原《暂行条例》同时废止,我市适用新的耕地占用税税额标准。

2018年12月29日,中华人民共和国第十三届全国人民代表大会常务委员会第七次会议通过了《中华人民共和国耕地占用税法》。征收耕地占用税目的在于促进土地资源合理利用,保护耕地。除了对占用耕地征税外,对占用园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地也一样征收耕地占用税。

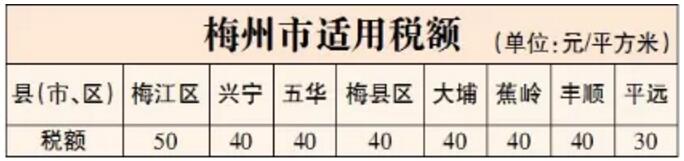

新税法确定了31个省份(自治区、直辖市)耕地占用税平均税额,一般来说耕地越少的地方,税额越高。其中,广东省平均税额是30元/平方米。我市除平远县外,其余各县(市、区)税额均高于广东省平均税额。耕地占用税按照规定的适用税额一次性征收,应纳税额为纳税人实际占用的耕地面积(平方米)乘以适用税额。例如,某地区耕地占用税适用税额为50元/平方米,若纳税人(不考虑税收优惠政策)9月1日后经批准占用一块耕地(非基本农田),面积为500平方米,该纳税人应缴纳耕地占用税25000元(500平方米×50元/平方米)。

耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。纳税人应当自纳税义务发生之日起三十日内申报缴纳耕地占用税。自然资源主管部门凭耕地占用税完税凭证或者免税凭证和其他有关文件发放建设用地批准书。